De graanmarkten hebben een turbulent eerste halfjaar achter de rug. Veel graanprijzen hebben grotere volatiliteit laten zien door het jaar heen. Het handelsconflict en de weersomstandigheden hebben met name veel invloed gehad op de graanprijzen. Door een tekort aan sojabonen stijgt de prijs in 2019/20. Minder gunstige oogstcondities in mais leiden tot lagere beschikbaarheid. De voorraden van tarwe pieken in 2019/20 bij een sterkere groei van de vraag.

Onrust over het handelsconflict laat sporen na in graanprijzen

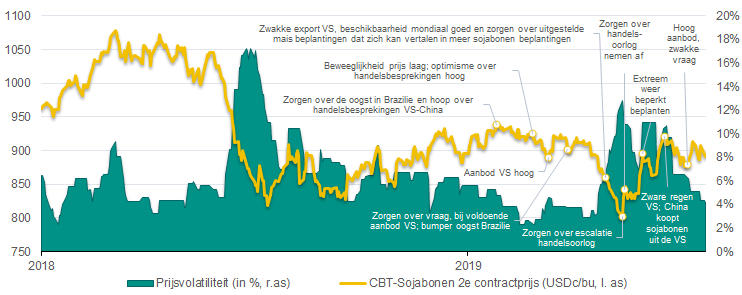

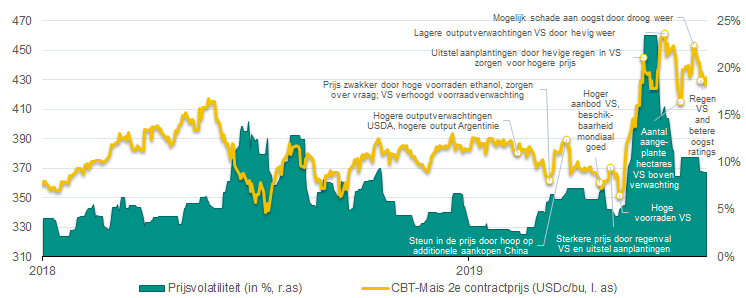

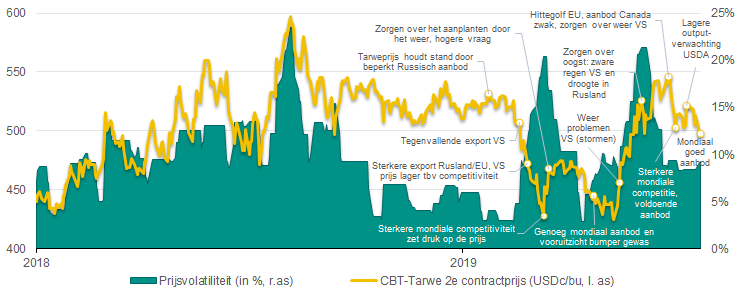

Het verschil tussen de hoogte en de laagste prijs in de maismarkt is tot dusver 24%. Voor de tarweprijs is dit verschil 22% en voor de sojabonenprijs 15%. Wat opvalt is dat de pieken en de dalen in de prijzen van de drie graanmarkten vrijwel op hetzelfde moment vallen. De gemene deler is hier het handelsconflict tussen de VS en China. De voortgang van het overleg tussen de VS en China houdt de gemoederen flink bezig in deze granenmarkten. Het resultaat van de handelsbesprekingen heeft namelijk direct invloed op de toekomstige vraag naar granen. Alleen al het sentiment over de voortgang van de handelsbesprekingen heeft grote uitwerking gehad op de graanprijzen. Een negatief sentiment leidt doorgaans tot dalende graanprijzen (minder vraag), en vice versa.

Wisselende weersomstandigheden geeft volatiele graanprijzen

Maar ook aan de aanbodzijde heerst onrust, wat voor beweeglijkheid in de prijs zorgt. Naast gewasbedreigende ziektes (zoals schimmels) en insecten (zoals de invasie van de legerworm in Azië) hebben vooral de weersomstandigheden veel invloed. Te natte of te droge omstandigheden tot dusver in 2019 zijn minder gunstig gebleken voor de gewassen. Veel regen en overstromingen in de VS hadden een negatief effect. De beplantingen liepen daardoor vertraging op. Dit gaat ten koste van de kwaliteit. De boeren in Rusland, Oekraïne, de EU en Australië hadden op hun beurt te maken met weinig regenval en hoge temperaturen. De droogte ging ten koste van de productie. Gunstig en minder gunstig weer hebben zo veel invloed op de output. Het US Department of Agriculture (USDA) heeft dit jaar al meer dan eens haar prognoses over de productie moeten bijstellen.

Sentiment onder beleggers

Beleggers maken op basis van deze trends een vertaalslag naar de toekomstige vraag- en aanbodsituatie op de graanmarkten. Het zorgt vaak voor veel volatiliteit in de graanprijzen op de korte termijn. Bij een negatieve stemming breiden zij hun ‘short’ posities uit en verwachten zij een daling van de graanprijzen. Zodra zij ‘long’ posities innemen is het sentiment gunstiger en verwachten zij een stijging van de graanprijzen. Beleggers bijten zich nu vast in nieuws over hitte in de VS, de goede tarweoogst in Duitsland en de soja-verkoop in Rusland naar China.

Sojabonen: door een tekort aan sojabonen stijgt de prijs in 2019/2020

Op de korte termijn blijft het handelsconflict de prijs beïnvloeden. De onzekerheid over de Chinese vraag naar sojabonen blijft hoog. Door de Afrikaanse varkenspest kopen varkensboeren in China mondiaal minder sojabonen. Dat treft in eerste instantie vooral de export vanuit Latijns-Amerika. Komend seizoen groeit de mondiale vraag naar sojabonen volgens de International Grains Counsil (IGC) in totaal met 2%. De totale productie krimpt echter met bijna 4%. De voorraden dalen daardoor tot 13% van de totale consumptie, ofwel 6-7 weken beschikbare consumptie. In dit scenario is de prijs van sojabonen in staat om te herstellen in het seizoen 2019/20.

Maïs: minder gunstige oogstcondities leiden tot lagere beschikbaarheid

Volgens de IGC daalt mondiaal zowel de productie als de vraag naar maïs in 2019/20. Omdat de productie sneller afneemt dan de vraag, heeft de maismarkt ook volgend seizoen te kampen met een tekort. Daardoor nemen de voorraden verder af. Die dalen van een niveau van 28% van de consumptie naar 24%. Dit is circa 12 weken consumptie. Door de extreem natte afgelopen paar maanden in de VS zijn de beplantingen sterk vertraagd. Dit heeft veel invloed op de kwaliteit en de uiteindelijke hoeveelheid van maïs.

De USDA geeft aan dat halverwege juli 58% van de maisoogst in goede tot uitstekende conditie is. Een jaar geleden was dat 72%. Deze onzekerheid over de oogst in de VS gaat de komende maanden de beweeglijkheid in de prijs bepalen. Daarmee is tevens de kans groter dat de markt volgend seizoen met een tekort te maken krijgt. Per saldo gaat hier een prijsopdrijvend effect vanuit en ABN AMRO verwacht een hogere maisprijs in 2019/20.

Tarwe: voorraaden pieken in 2019/2020 bij een sterkere groei van de vraag

In het huidige seizoen 2018/19 krimpt de totale productie met bijna 4% met name door de uitdagende weersomstandigheden. De consumptie blijft stabiel. Daarmee nemen de voorraden af en dit betekent dat de tarweprijs kan herstellen richting eind 2019. Het marktbeeld kantelt echter in het seizoen 2019/20. De International Grains Council (IGC) verwacht namelijk dat de productie in het nieuwe seizoen met bijna 5% gaat groeien. De productie van tarwe in de VS dipt naar verwachting. Dit komt door vertragingen in de oogst door nat weer en minder beplantingen. De productie neemt echter sterk toe in Australië, Oekraïne en Rusland. De yields nemen toe.

De mondiale vraag groeit uiteindelijk met iets meer dan 2%. Vooral de vraag vanuit de diervoederindustrie neemt sterk toe. Dit zorgt ervoor dat de groei van de vraag sinds drie seizoenen geleden weer boven het langetermijngemiddelde uitkomt. Per saldo stijgen de voorraden en die bereiken een piekniveau. De beschikbare voorraden ten opzichte van de totale consumptie stijgt naar 36,3%. Dit zorgt voor enige druk op de prijs. De sterkere groei van de vraag zorgt voor demping. ABN AMRO gaat voor 2020 uit van een stabiele prijstrend.

Bron: ABN AMRO – Insights